V tejto mimoriadnej situácii mnoho zamestnávateľov nevie zabezpečiť prácu pre stálych zamestnancov, nie to ešte pre dohodárov. Čo robiť s uzatvorenými dohodami? Máte 2 možnosti:

- dohodu ukončíte v zmysle Zákonníka práce,

- alebo ju necháte bežať. My sa budeme venovať tej druhej možnosti.

Dohodári na rozdiel od zamestnancov v pracovnom pomere vykonávajú prácu podľa potreby zamestnávateľa, a teda dohoda môže trvať, aj keď práca nie je vykonávaná.

Zdravotná poisťovňa

Dohodárov, ktorí nevykonávajú prácu súvisle po všetky pracovné dni v týždni, je potrebné prihlasovať do zdravotnej poisťovne na reálne odpracované dni. Teda v dňoch, počas ktorých dohodár nepracoval, nemá byť prihlásený v zdravotnej poisťovni.

Nastať môžu 2 situácie:

1/ Dohodár, ktorý nevykonával prácu súvisle vo všetky pracovné dni v týždni sa aj doteraz prihlasoval do zdravotnej poisťovne len na dni, ktoré odpracoval. Tento dohodár je odhlásený posledným dňom, v ktorom vykonával prácu.

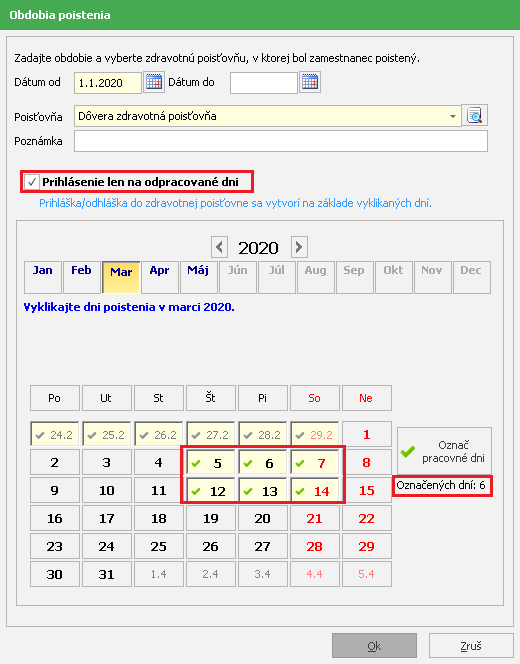

Doho dár vykonáva prácu každý týždeň od štvrtka do soboty. 16. 3. 2020 musel zamestnávateľ uzatvoriť prevádzku a dohodárovi ďalej prácu nepridelil. V Personalistike na karte Zdravotné poistenie v evidovanej zdravotnej poisťovni označíte v marci dni 5, 6, 7 a v ďalšom týždni dni 12, 13 a 14.

dár vykonáva prácu každý týždeň od štvrtka do soboty. 16. 3. 2020 musel zamestnávateľ uzatvoriť prevádzku a dohodárovi ďalej prácu nepridelil. V Personalistike na karte Zdravotné poistenie v evidovanej zdravotnej poisťovni označíte v marci dni 5, 6, 7 a v ďalšom týždni dni 12, 13 a 14.

Zamestnávateľ pošle do ZP za 1. týždeň:

prihlášku 2D Z s dátumom 5. 3. 2020 a odhlášku 2D K s dátumom 7. 3. 2020.

Za 2. týždeň pošle do ZP:

prihlášku 2D Z s dátumom 12. 3. 2020 a odhlášku 2D K s dátumom 14. 3. 2020.

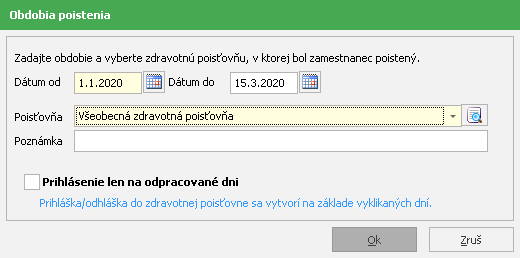

2/ Dohodár vykonával prácu súvisle vo všetky pracovné dni v týždni, prihlásený bol v zdravotnej poisťovni od vzniku dohody 1. 1. 2020. Od 16. 3. 2020 mu zamestnávateľ nevie prideliť prácu a preto nepracuje.

Dohodár je v období od 1. 1. 2020 (za mesiac január a február) prihlásený v zdravotnej poisťovni súvisle po všetky dni. V marci naposledy pracoval 15. 3. 2020. Od 16. 3. 2020 už do konca mesiaca nepracoval.

Zamestnávateľ v Personalistike na karte Zdravotné poistenie evidovanú zdravotnú poisťovňu ukončí k poslednému dňu súvislého vykonávania práce, t. j. k 15. 3. 2020.

Zamestnávateľ pošle do zdravotnej poisťovne odhlášku kódom 2D K s dátumom 15. 3. 2020.

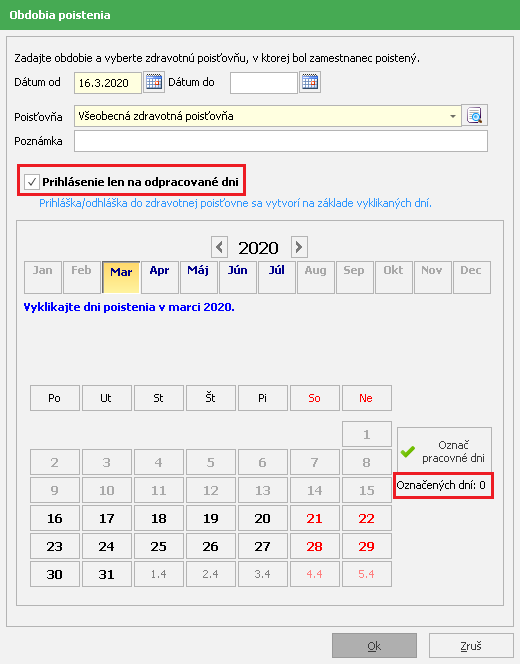

Cez Pridaj pridá nové obdobie zdravotného poistenia od nasledujúceho dňa, t. j. od 16. 3. 2020. V ňom označí pole Prihlásenie len na odpracované dni a v kalendári v marci 2020 nevykliká žiadne dni, keďže dohodár už do konca mesiaca nepracoval.

Dohodár bude vo výkaze do zdravotnej poisťovne vykázaný len v tom mesiaci, v ktorom odpracoval aspoň 1 deň. Zamestnávateľ uvedie vo výkaze vymeriavací základ, poistné a počet dní zdravotného poistenia podľa označených dní v Personalistike pri generovaní mzdy.

Sociálna poisťovňa

Na rozdiel od zdravotnej poisťovne, dohodár bude v Sociálnej poisťovni prihlásený počas celého obdobia trvania dohody, teda aj v čase, kedy na dohodu prácu nevykonával.

Ak pôjde o dohodu s pravidelným príjmom (odmena je vyplácaná za každý odpracovaný mesiac), táto bude vykázaná v Mesačnom výkaze poistného a príspevkov s dosiahnutým vymeriavacím základom a poistným. Ak by dohodár nepracoval celý mesiac, vymeriavací základ a poistné budú nulové. Počet kalendárnych dní poistenia sa uvádza podľa počtu dní, počas ktorých dohoda v mesiaci trvala.

Ak pôjde o dohodu s nepravidelným príjmom (odmena za výkon práce je vyplácaná nepravidelne, napr. raz za štvrťrok, raz za polrok, atď., alebo až po dokončení práce), táto bude vykázaná vo Výkaze poistného a príspevkov v mesiaci, v ktorom dohoda skončila. V ňom bude celkový príjem z dohody rozpočítaný na všetky mesiace trvania dohody aj s počtom kalendárnych dní trvania dohody v jednotlivých mesiacoch.

Výpočet mzdy

![]() Z evidovanej dohody v Pracovnom pomere a Zdravotného poistenia v Personalistike sa do mzdy prenáša počet dní sociálneho a zdravotného poistenia. Zo mzdy sa následne údaje prenášajú do výkazov pre Sociálnu a zdravotnú poisťovňu.

Z evidovanej dohody v Pracovnom pomere a Zdravotného poistenia v Personalistike sa do mzdy prenáša počet dní sociálneho a zdravotného poistenia. Zo mzdy sa následne údaje prenášajú do výkazov pre Sociálnu a zdravotnú poisťovňu.

![]() Ak by dohodár v mesiaci prácu nevykonával, nie je potrebné mu generovať nulovú mzdu. Mzdu je potrebné vygenerovať len v prípade, že ide o dohodu s nepravidelným príjmom a táto dohoda v danom mesiaci končí, a to z dôvodu rozpočítania príjmu.

Ak by dohodár v mesiaci prácu nevykonával, nie je potrebné mu generovať nulovú mzdu. Mzdu je potrebné vygenerovať len v prípade, že ide o dohodu s nepravidelným príjmom a táto dohoda v danom mesiaci končí, a to z dôvodu rozpočítania príjmu.

Informácie v dokumente sú spracované k právnemu stavu platnému ku dňu jeho publikácie. 23.04.2020